Λεπτομερής επισκόπηση οικονομικών γεγονότων και εταιρικών αναφορών στις 13 Ιανουαρίου 2026. CPI ΗΠΑ, ομιλία του Διοικητή της Τράπεζας της Αγγλίας, στατιστικά στοιχεία για τις πωλήσεις κατοικιών και τον προϋπολογισμό των ΗΠΑ, δεδομένα API για το πετρέλαιο, καθώς και χρηματοοικονομικά αποτελέσματα εταιρειών από τις ΗΠΑ, την Ευρώπη, την Ασία και τη Ρωσία.

Η Τρίτη διαμορφώνει μια πολυάσχολη ατζέντα για τις παγκόσμιες αγορές: στο επίκεντρο των επενδυτών βρίσκονται τα Δεκεμβριανά δεδομένα για τον πληθωρισμό στις ΗΠΑ, τα οποία θα μπορούσαν να καθορίσουν την κατεύθυνση των ρίσκων περιουσιακών στοιχείων. Στην Ευρώπη, οι επενδυτές παρακολουθούν την ομιλία του Διοικητή της Τράπεζας της Αγγλίας, η οποία μπορεί να επηρεάσει την ισοτιμία της στερλίνας και τις διαθέσεις στην αγορά της Βρετανίας. Ταυτόχρονα, στις ΗΠΑ αρχίζει η περίοδος εταιρικών αναφορών για το 4ο τρίμηνο: μεγάλες τράπεζες και εταιρείες θα δημοσιοποιήσουν τα αποτελέσματά τους, προσφέροντας τις πρώτες κατευθύνσεις για την κατάσταση της επιχειρηματικής οικονομίας. Ο ενεργειακός τομέας παρακολουθεί τα βραδινά στατιστικά στοιχεία αποθεμάτων πετρελαίου (API), συμπληρώνοντας την εικόνα μετά τη δημοσίευση των μακροοικονομικών δεδομένων. Είναι σημαντικό για τους επενδυτές να εκτιμούν τους δείκτες σε συνδυασμό: πληθωρισμός ΗΠΑ ↔ προσδοκίες της Fed ↔ αποδόσεις ομολόγων ↔ νομίσματα ↔ πρώτες ύλες ↔ όρεξη για ρίσκο.

Ημερολόγιο μακροοικονομικών (ΜΟΣΚ)

- 12:00 – Ηνωμένο Βασίλειο: ομιλία του Διοικητή της Τράπεζας της Αγγλίας Andrew Bailey σε οικονομικό φόρουμ.

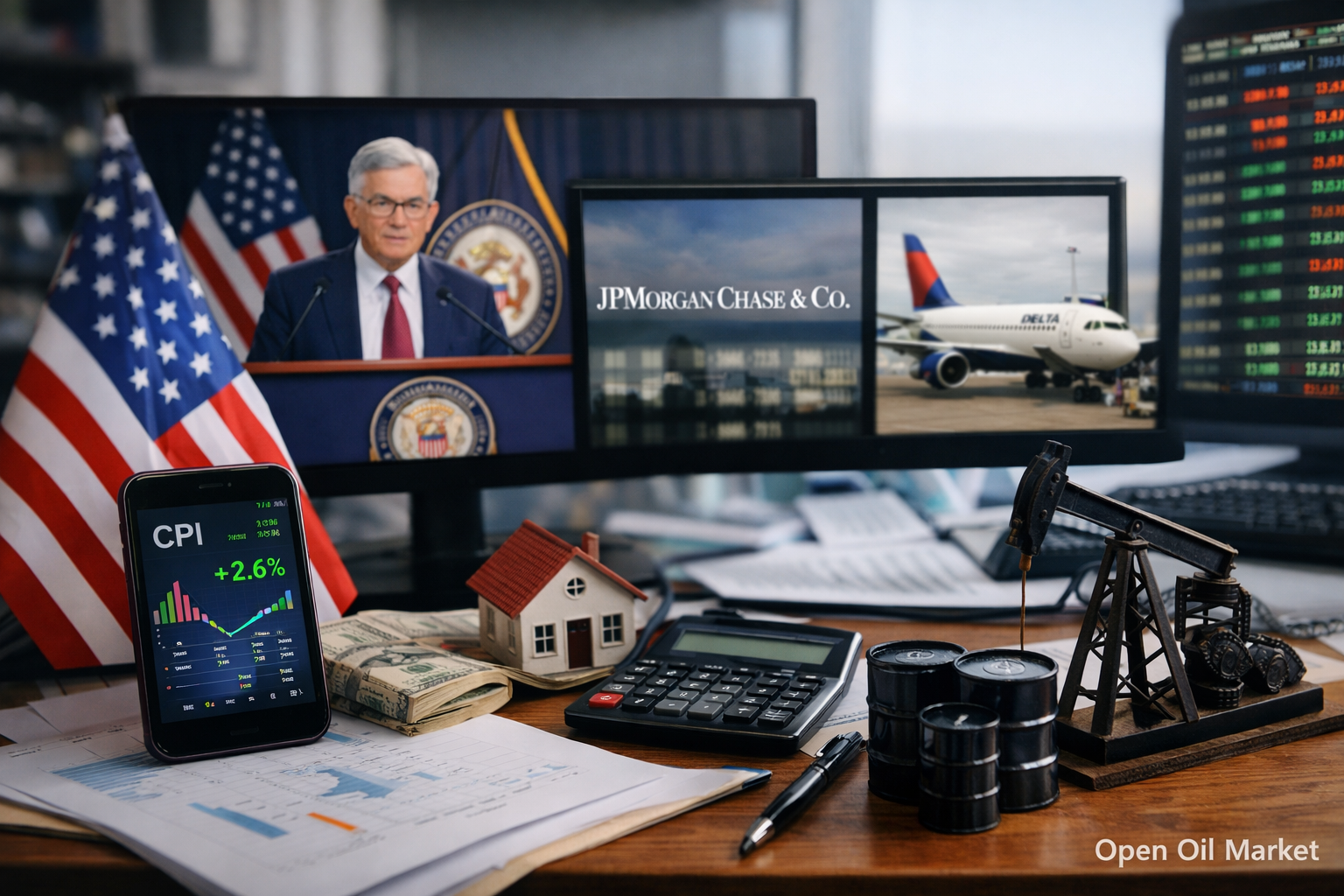

- 16:30 – ΗΠΑ: Δείκτης Καταναλωτικών Τιμών (CPI) για τον Δεκέμβριο.

- 18:00 – ΗΠΑ: πωλήσεις νέων κατοικιών (New Home Sales, δεδομένα Οκτωβρίου).

- 22:00 – ΗΠΑ: ομοσπονδιακός προϋπολογισμός για τον Δεκέμβριο (μηνιαία αναφορά του Υπουργείου Οικονομικών).

- 00:30 (Τετάρτη) – ΗΠΑ: εβδομαδιαία αποθέματα πετρελαίου σύμφωνα με τα δεδομένα API.

Σε ποια σημεία να προσέξουμε στο CPI ΗΠΑ

- Βασικός πληθωρισμός (Core CPI): βασικός δείκτης για την μελλοντική πολιτική της Fed. Οι προβλέψεις αναμένουν επιβράδυνση του βασικού δείκτη γύρω στο ~2,6% σε ετήσια βάση; η επαλήθευση της τάσης για πτώση θα ενισχύσει τις προσδοκίες για χαλάρωση της νομισματικής πολιτικής και θα στηρίξει την χρηματιστηριακή αγορά. Εάν το Core CPI είναι υψηλότερο από την πρόβλεψη, αυτό μπορεί να ενισχύσει τις «γεράκια» διαθέσεις της Fed, να αυξήσει τις αποδόσεις των κρατικών ομολόγων και να ασκήσει πίεση στα μετοχές, ιδιαίτερα στον τεχνολογικό τομέα.

- Δομή τιμών: οι επενδυτές θα αναλύσουν την συμβολή των τιμών υπηρεσιών (ιδιαίτερα κατοικίας) και προϊόντων στον συνολικό δείκτη. Η επιβράδυνση της αύξησης των τιμών ενοικίασης και άλλων υπηρεσιών υποδεικνύει εξασθένηση της πληθωριστικής πίεσης σε ανθεκτικά στοιχεία. Αντίθετα, η απροσδόκητη αύξηση σε αυτές τις κατηγορίες μπορεί να υποδείξει ότι η πληθωριστική αδράνεια διατηρείται.

- Αντίκτυπος στις αγορές: αμέσως μετά την δημοσίευση του CPI, μπορεί να υπάρξουν έντονες κινήσεις του δολαρίου ΗΠΑ και των αποδόσεων των ομολόγων. Η ενίσχυση του δολαρίου με υψηλά νούμερα CPI μπορεί να μειώσει τις τιμές των πρώτων υλών (πετρέλαιο, χρυσός) και των νομισμάτων αναπτυσσόμενων αγορών, ενώ πιο ήπια δεδομένα πληθωρισμού θα αποδυναμώσουν το δολάριο και θα δημιουργήσουν ευνοϊκό υπόβαθρο για τα ρίσκα περιουσιακών στοιχείων.

Ηνωμένο Βασίλειο: ομιλία του Διοικητή της Τράπεζας της Αγγλίας

- Τόνος σχολίων για νομισματική πολιτική: η ομιλία του Andrew Bailey στις 12:00 ΜΟΣΚ θα είναι σημαντικό γεγονός για την στερλίνα και την βρετανική αγορά. Εάν ο Διοικητής της Τράπεζας της Αγγλίας υπονοήσει ότι ο πληθωρισμός στη Βρετανία παραμένει υψηλός και ίσως απαιτήσει περαιτέρω αύξηση της πολιτικής, αυτό θα στηρίξει την ισοτιμία GBP και τον τραπεζικό τομέα, αλλά μπορεί να ασκήσει πίεση στον FTSE 100. Πιο ήπια, «ουδέτερα» σήματα (π.χ. εμπιστοσύνη στη μείωση του πληθωρισμού και στην παύση της αύξησης επιτοκίων) θα αποδυναμώσουν τη στερλίνα, κάτι που ωστόσο θα εκληφθεί θετικά από τις εξαγωγικές επιχειρήσεις και τις μετοχές βρετανικών εξαγωγικών εταιρειών.

- Αξιολόγηση της οικονομίας της Βρετανίας: οι επενδυτές θα αναζητούν επίσης στην ομιλία του Bailey ενδείξεις για την κατάσταση της βρετανικής οικονομίας στην αρχή του 2026. Τα σχόλια σχετικά με τους ρυθμούς ανάπτυξης, την κατάσταση στην αγορά εργασίας και τη χορήγηση δανείων μπορεί να διορθώσουν τις προσδοκίες για την πολιτική της Τράπεζας της Αγγλίας. Οποιεσδήποτε αναφορές στη χρηματοπιστωτική σταθερότητα ή τον τραπεζικό τομέα θα είναι σημαντικές για την κατανόηση των κινδύνων και των διαθέσεων του ρυθμιστή.

ΗΠΑ: αγορά κατοικίας και δημοσιονομικά στοιχεία

- Πωλήσεις νέων κατοικιών: τα στατιστικά στοιχεία για τις New Home Sales (για τον Οκτώβριο) θα δώσουν επιπλέον εικόνα για την κατάσταση της αγοράς κατοικίας στις ΗΠΑ. Αν και αυτός ο δείκτης είναι καθυστερημένος, η τάση στις πωλήσεις νέων οικοδομών αντικατοπτρίζει την επιρροή των υψηλών επιτοκίων στη ζήτηση των αγοραστών. Η βελτίωση ή η σταθερότητα της μέτρησης μπορεί να υποδείξει ανθεκτικότητα της καταναλωτικής ζήτησης και να στηρίξει τις μετοχές των κατασκευαστικών εταιρειών, ενώ μια απότομη πτώση θα δείξει ψύξη της αγοράς λόγω των ακριβών στεγαστικών δανείων.

- Ομοσπονδιακός προϋπολογισμός ΗΠΑ: η βραδινή αναφορά του Υπουργείου Οικονομικών σχετικά με τον προϋπολογισμό του Δεκεμβρίου θα δείξει το μέγεθος του ελλείμματος ή του πλεονάσματος στο τέλος του έτους. Ένα σημαντικό έλλειμμα θα υπενθυμίσει στην αγορά τους δημοσιονομικούς κινδύνους – αύξηση του δημοσίου χρέους και πιθανή αύξηση των δανείων στο νέο έτος. Αν και τα μηνιαία δημοσιονομικά δεδομένα σπάνια επηρεάζουν άμεσα την αγορά, η ανάλυσή τους είναι σημαντική για τους μακροχρόνιους επενδυτές: η τάση προς την αύξηση του ελλείμματος μπορεί με την πάροδο του χρόνου να ασκήσει πίεση στις αποδόσεις των ομολόγων και απαιτεί προσοχή στις στρατηγικές του 2026.

Αναφορές: πριν το άνοιγμα των αγορών (BMO)

- JPMorgan Chase (JPM): η μεγαλύτερη τράπεζα των ΗΠΑ θα ανακοινώσει τα αποτελέσματά της πριν από την έναρξη της συνεδρίας. Οι επενδυτές περιμένουν να δουν πώς η υψηλή επιτοκία επηρεάζει την καθαρή επιτοκιακή εισροή και το περιθώριο της τράπεζας. Στο επίκεντρο – όγκοι δανεισμού και προβλέψεις για πιθανές ζημίες από δάνεια: η αύξηση των προβλέψεων μπορεί να υποδεικνύει προσοχή της διοίκησης όσον αφορά τις οικονομικές προοπτικές. Τα αποτελέσματα του trading και του επενδυτικού τραπεζικού τμήματος της JPMorgan για το 4ο τρίμηνο είναι επίσης σημαντικά: ισχυρές επιδόσεις θα υποδείξουν ανθεκτικότητα της Wall Street, ενώ οι αδύναμοι τομείς του επενδυτικού τραπεζικού τομέα θα επιβεβαιώσουν την συνεχιζόμενη πτώση της αγοράς M&A και IPO. Οι προβλέψεις της διοίκησης της JPMorgan για την οικονομία των ΗΠΑ και τον τραπεζικό τομέα το 2026 θα είναι κρίσιμη κατεύθυνση για την χρηματοπιστωτική αγορά.

- Bank of New York Mellon (BK): μία από τις κορυφαίες παγκόσμιες τράπεζες θεματοφυλακής θα παρουσιάσει τα αποτελέσματά της πριν από το άνοιγμα των αγορών. Για την BNY Mellon, η σημασία έχει τα έσοδα από προμήθειες από υπηρεσίες αποθήκευσης και διαχείρισης περιουσιακών στοιχείων, τα οποία εξαρτώνται από τη δυναμική των αγορών και τη δραστηριότητα των θεσμικών πελατών. Οι επενδυτές θα εκτιμήσουν αν ο όγκος των περιουσιακών στοιχείων υπό διαχείριση / φύλαξη αυξήθηκε υπό συνθήκες μεταβλητότητας στις αγορές στο τέλος του έτους. Ένας άλλος τομέας ενδιαφέροντος είναι τα έσοδα από τα επιτόκια για τις καταθέσεις των πελατών: η αύξηση των επιτοκίων μπορεί να έχει βελτιώσει την περιθωριοποίηση, αλλά μπορεί επίσης να έχει προκαλέσει εκροές σε πιο αποδοτικά εργαλεία. Τα σχόλια της διοίκησης για την κατάσταση των παγκόσμιων αγορών και τις εισροές / εκροές κεφαλαίων θα δώσουν κατευθύνσεις για τις μετοχές του χρηματοπιστωτικού τομέα στην Ευρώπη και τις ΗΠΑ.

- Delta Air Lines (DAL): μία από τις μεγαλύτερες αεροπορικές εταιρείες στον κόσμο θα ανακοινώσει τα αποτελέσματα του 4ου τριμήνου, συμπεριλαμβανομένης της εορταστικής περιόδου. Στην αναφορά της Delta, οι επενδυτές θα αναζητήσουν σημάδια ανθεκτικότητας της καταναλωτικής ζήτησης για αεροπορικές μεταφορές: υψηλές επιδόσεις φορτίων και επιβατών θα υποδηλώσουν ότι τα ταξίδια παραμένουν προτεραιότητα για τους καταναλωτές παρά την οικονομική κατάσταση. Ιδιαίτερα σημαντική είναι η δυναμική των εσόδων ανά μονάδα (PRASM) και τα σχόλια σχετικά με τις τιμές των αεροπορικών εισιτηρίων – αυτό θα αντικατοπτρίζει την ικανότητα της αεροπορικής εταιρείας να μετακυλίει αυξημένα έξοδα (καύσιμα, προσωπικό) στους πελάτες. Εάν η Delta βελτιώσει τις περιθωριοποιήσεις ή δώσει αισιόδοξες προβλέψεις για το 2026 αναφορικά με τα έσοδα, αυτό θα στηρίξει ολόκληρο τον τομέα αερομεταφορών. Ωστόσο, ένας προσεκτικός τόνος σχετικά με τις επαγγελματικές μεταφορές ή τα έξοδα μπορεί να αποτελέσει περιοριστικό παράγοντα για τις μετοχές της βιομηχανίας.

- Concentrix (CNXC): ο αμερικανικός πάροχος υπηρεσιών εξωτερικής ανάθεσης διαδικασιών επιχειρήσεων θα ανακοινώσει πριν το άνοιγμα των αγορών. Η εταιρεία είναι γνωστή για τις υπηρεσίες κέντρων επαφής και υποστήριξης πελατών για εταιρείες σε όλο τον κόσμο. Οι επενδυτές ενδιαφέρονται για την ανάπτυξη εσόδων της Concentrix στο πλαίσιο της ψηφιοποίησης και της συγχώνευσής της με την εταιρεία Webhelp (η συμφωνία ολοκληρώθηκε νωρίτερα το 2025) – η συνένωση ενδέχεται να έχει αυξήσει την κλίμακα των δραστηριοτήτων. Θα εξεταστούν οι δείκτες κερδοφορίας: αν κατάφερε να διατηρήσει τον операционικό της περιθώριο, λαμβάνοντας υπόψη τα έξοδα ένταξης και τον πληθωρισμό στους μισθούς στον τομέα υπηρεσιών. Οι προβλέψεις της Concentrix για τη ζήτηση από εταιρικούς πελάτες το 2026 θα δώσουν σήμα σχετικά με το εάν οι εταιρείες συνεχίζουν να επενδύουν σε υπηρεσίες πελατών και IT outsourcing ακόμη και υπό συνθήκες οικονομικής αστάθειας.

Αναφορές: μετά το κλείσιμο των αγορών (AMC)

- Μεγάλες ανακοινώσεις μετά την ολοκλήρωση της κύριας συνεδρίας την Τρίτη δεν αναμένονται. Το εταιρικό ημερολόγιο της βραδιάς της 13ης Ιανουαρίου είναι φτωχό – οι περισσότεροι μεγάλοι εκδότες από τους δείκτες S&P 500 και Nasdaq έχουν προγραμματίσει την δημοσίευση των χρηματοοικονομικών τους αποτελεσμάτων για τις επόμενες ημέρες της εβδομάδας. Έτσι, οι επενδυτές δεν θα δουν ουσιαστική εταιρική ίντριγκα μετά το κλείσιμο του χρηματιστηρίου και το ειδησεογραφικό κλίμα το βράδυ θα παραμείνει σχετικά ήρεμο.

Άλλες περιοχές και δείκτες: S&P 500, Euro Stoxx 50, Nikkei 225, MOEX

- S&P 500 (ΗΠΑ): την Τρίτη η αμερικανική χρηματιστηριακή αγορά εισέρχεται σε νέα περίοδο αναφορών. Οι πρωινές δημοσιεύσεις βαρέων βαρών, όπως η JPMorgan και η Delta, θα καθορίσουν τον τόνο για τους τομείς χρηματοοικονομικών και μεταφορών. Δεδομένου ότι ο δείκτης S&P 500 είχε φτάσει σε υψηλά επίπεδα νωρίτερα, οι επενδυτές προσέχουν προσεκτικά τις πρώτες αναφορές: θα μπορέσουν οι εταιρικές κερδοφορίες να δικαιολογήσουν τις αισιόδοξες προσδοκίες της αγοράς. Επιπλέον, η δυναμική του S&P 500 αυτή την ημέρα θα εξαρτάται από τα δεδομένα CPI – ισχυρές αναφορές τραπεζών μπορεί να μετατοπίσουν την προσοχή από τη μακροοικονομία στο μικροεπίπεδο, αλλά τα απρόβλεπτα στοιχεία πληθωρισμού θα μπορούσαν να προκαλέσουν γενικές διακυμάνσεις της αγοράς.

- Euro Stoxx 50 (Ευρώπη): μεταξύ των blue chips της ευρωζώνης δεν είναι προγραμματισμένες δημοσιεύσεις τριμηνιαίων αναφορών για την 13η Ιανουαρίου. Οι ευρωπαϊκές πλατφόρμες θα εστιάσουν κυρίως στο εξωτερικό κλίμα – την αντίδραση των αγορών στα δεδομένα πληθωρισμού στις ΗΠΑ και στα σήματα από το Ηνωμένο Βασίλειο. Η απουσία σημαντικών εταιρικών παραγόντων στο ευρωδείκτη σημαίνει ότι οι μακροοικονομικές ειδήσεις και η δυναμική των νομισμάτων (ιδιαίτερα EUR/USD και GBP/USD μετά την ομιλία του Bailey) μπορεί να παίξουν καθοριστικό ρόλο. Αξίζει να αναφερθούν κάποιες τοπικές αναφορές: για παράδειγμα, η βρετανική εταιρεία Games Workshop (FTSE 250) θα δημοσιοποιήσει τα αποτελέσματα του πρώτου εξαμήνου, ενώ η γερμανική γεωργική εταιρεία Südzucker θα ανακοινώσει τα αποτελέσματα του τριμήνου – αυτές οι δημοσιεύσεις είναι σημαντικές στους τομείς τους, αλλά μάλλον δεν θα επηρεάσουν την ευρύτερη αγορά.

- Nikkei 225 (Ιαπωνία): στην ιαπωνική αγορά συνεχίζεται η δημοσιοποίηση αποτελεσμάτων εταιρειών με μη τυποποιημένο οικονομικό έτος. Δεν υπάρχουν σημαντικές αναφορές από τους κολοσσούς του Nikkei 225 την Τρίτη, ωστόσο οι επενδυτές παρακολουθούν τις εταιρικές ειδήσεις δευτέρου επιπέδου. Συγκεκριμένα, μία από τις αξιοσημείωτες εταιρείες – η αλυσίδα φαρμακείων Cosmos Pharmaceutical – θα παρουσιάσει τα οικονομικά αποτελέσματα του πρώτου εξαμήνου, που θα αντανακλούν την καταναλωτική δραστηριότητα στον τομέα του φαρμακευτικού λιανεμπορίου. Σε γενικές γραμμές, πάντως, η εμπορική δραστηριότητα στο Τόκιο θα επηρεαστεί περισσότερο από τη συνολική διάθεση των παγκόσμιων αγορών μετά την δημοσίευση των δεδομένων στις ΗΠΑ: ο ιαπωνικός δείκτης είναι ευαίσθητος στις αλλαγές στην όρεξη για ρίσκο και στις διακυμάνσεις του γεν, επομένως τυχόν εκπλήξεις από τον CPI μπορούν να επηρεάσουν και τη δυναμική του Nikkei 225.

- MOEX (Ρωσία): στη Μόσχα, στις 13 Ιανουαρίου δεν αναμένονται δημοσιεύσεις χρηματοοικονομικών αναφορών από μεγάλους εκδότες – η περίοδος τριμηνιαίων και ετήσιων αποτελεσμάτων ρωσικών εταιρειών ξεκινά παραδοσιακά αργότερα τον Ιανουάριο και τον Φεβρουάριο. Ορισμένη δραστηριότητα μπορεί να παρατηρηθεί σχετικά με λειτουργικές ανακοινώσεις συγκεκριμένων εταιρειών ή από τις διοικήσεις σχετικά με τα μερίσματα, αλλά αυτά τα γεγονότα δεν θα έχουν σημαντική επίδραση στον δείκτη της Μόσχας. Η ρωσική αγορά, εν όψει της έλλειψης εγχώριων παραγόντων, θα ακολουθήσει τις διαθέσεις των παγκόσμιων αγορών και τις διακυμάνσεις των τιμών του πετρελαίου: τα δεδομένα CPI στις ΗΠΑ και οι εξωτερικοί παράγοντες θα καθορίσουν την κύρια κατεύθυνση για το ρούβλι και την αξία των ρωσικών περιουσιακών στοιχείων την Τρίτη.

Συμπεράσματα ημέρας: σε ποια σημεία να προσέξει ο επενδυτής

- CPI ΗΠΑ: η δημοσίευση του πληθωρισμού στις Ηνωμένες Πολιτείες είναι η κύρια αφορμή της ημέρας. Οι επενδυτές πρέπει να είναι έτοιμοι για έκρηξη μεταβλητότητας στις 16:30 ΜΟΣΚ: η απόκλιση του πραγματικού CPI από την πρόβλεψη θα αντικατοπτρίζεται αμέσως στην ισοτιμία του δολαρίου, στις αποδόσεις και στους παγκόσμιους χρηματιστηριακούς δείκτες. Ιδιαίτερη προσοχή – στον βασικό πληθωρισμό; εάν επιβραδυνθεί, αυτό μπορεί να δώσει ώθηση στην αύξηση των μετοχών, ενώ ένα απρόβλεπτα υψηλό νούμερο θα προκαλέσει συζήτηση για νέες ενέργειες της Fed και πιθανώς βραχυπρόθεσμη πώληση κινδύνου.

- Ομιλία του Διοικητή της Τράπεζας της Αγγλίας: η ημερήσια ομιλία του Andrew Bailey μπορεί να μετατοπίσει τις προσδοκίες για τους βρετανικούς επιτοκίες. Για τους επενδυτές που δραστηριοποιούνται στην αγορά νομισμάτων, είναι σημαντικό να παρακολουθήσουν την αντίδραση της GBP: οποιαδήποτε σφιχτά σχόλια του Bailey μπορούν να ενισχύσουν τη στερλίνα και να επηρεάσουν τις ευρωπαϊκές χρηματοοικονομικές μετοχές, ενώ ένας ήπιος τόνος θα έχει αντίκτυπο. Η ομιλία αυτή θα δώσει επίσης κατανόηση της διάθεσης των ρυθμιστών στην Ευρώπη στην αρχή του έτους.

- Εταιρικές αναφορές στις ΗΠΑ: η έναρξη της περιόδου αναφορών δημιουργεί θεματικές κινήσεις εντός της αγοράς. Ισχυρά αποτελέσματα και προβλέψεις από την JPMorgan, τη Delta και άλλες εταιρείες πριν από το άνοιγμα μπορούν να στηρίξουν τους αντίστοιχους τομείς (τραπεζικό, μεταφορικό), μετατοπίζοντας την προσοχή από τα μακροοικονομικά σε εταιρικές ιστορίες. Ωστόσο, οι επενδυτές πρέπει να συγκρίνουν τις εταιρικές τάσεις με το μακροοικονομικό κλίμα: για παράδειγμα, ακόμη και οι καλές αναφορές τραπεζών μπορεί να επισκιαστούν από την αρνητικότητα σχετικά με τον υψηλό CPI, και αντίστροφα, η μέτρια πληθωριστική κατάσταση θα ενισχύσει τη θετική επίδραση των ισχυρών κερδών των εταιρειών.

- Τιμές πετρελαίου και πρώτων υλών: η αγορά πετρελαίου το βράδυ θα λάβει σήμα από την αναφορά API σχετικά με τα αποθέματα ακατέργαστου πετρελαίου (00:30 ΜΟΣΚ Τετάρτης). Αν και αυτός ο δείκτης είναι προκαταρκτικός, μια απροσδόκητη αύξηση ή μείωση των αποθεμάτων μπορεί να προκαλέσει κίνηση στις τιμές του πετρελαίου, που θα αντανακλαστεί στις μετοχές του τομέα πετρελαιοειδών και στις νομίσματα των χωρών παραγωγής πρώτων υλών. Σε συνδυασμό με τα δεδομένα του πληθωρισμού (ενεργειακός τομέας CPI), αυτό θα βοηθήσει στην κατανόηση της κατεύθυνσης που κινείται ο τομέας πρώτων υλών. Οι επενδυτές στα είδη πρώτης ανάγκης πρέπει να παρακολουθούν στενά την κατάσταση μετά το κλείσιμο των κύριων αγορών.

- Διαχείριση κινδύνων υπό συνθήκες πολυάσχολης ημέρας: ο συνδυασμός σημαντικών μακροοικονομικών δεδομένων και πρώτων μεγάλων αναφορών δημιουργεί προϋποθέσεις για αυξημένη μεταβλητότητα. Συνιστάται η εκ των προτέρων καθορισμένος αποδεκτός τομέας διακυμάνσεων για το χαρτοφυλάκιο και η θέσπιση stop orders ή θέσεων αντιστάθμισης, ιδίως κατά την εμπορία βραχείας διάρκειας. Σε μια αγορά με τόσες πολλές πληροφορίες, είναι σκόπιμο να αποφεύγεται η υπερβολική μόχλευση και οι συναισθηματικές αποφάσεις: καλύτερα να περιμένετε τα κλειδιά δείκτης και, στη συνέχεια, να λάβετε τις μετρημένες επενδυτικές αποφάσεις, στηριζόμενοι στα γεγονότα και όχι στις προβλέψεις.